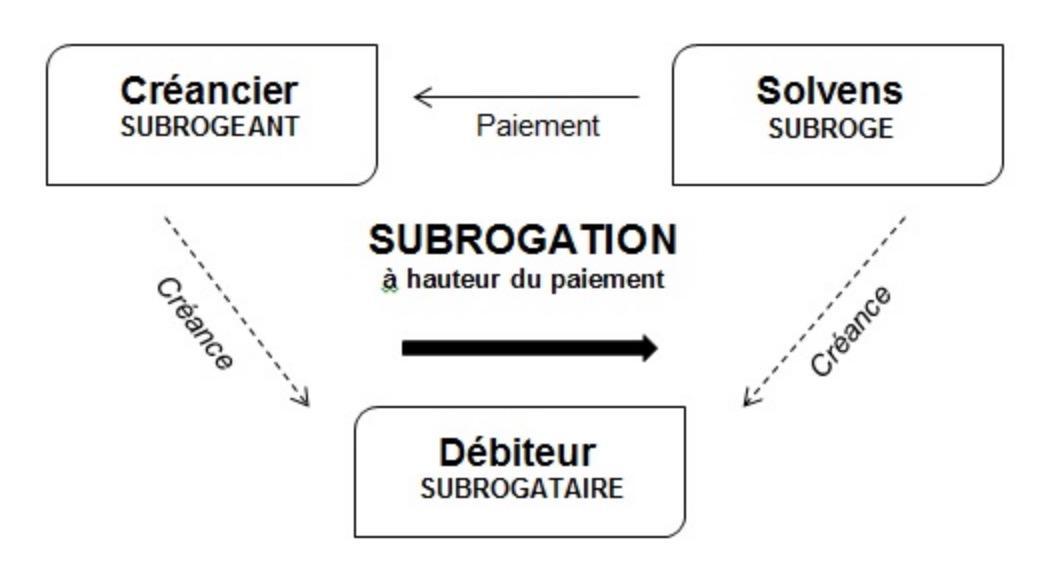

La subrogation est un mécanisme juridique qui permet au créancier qui est payé par une autre personne que son débiteur de transmettre ses droits à la personne qui l'a payé afin qu'elle puisse récupérer le paiement auprès de ce débiteur.

Deux types:

- la subrogation réelle : remplacement d'une chose par une autre

- la subrogation personnelle : quand une personne prend la place d'une autre dans un rapport juridique

- la subrogation a d’abord une fonction de garantie, elle assure au créancier le paiement d’une indemnité qui est prise en charge par un organisme collectif. Or une fois cette indemnisation assurée, l’équité veut que ces organismes collectifs puissent se retourner contre le véritable débiteur qui est le responsable du dommage.

- la subrogation comme la cession de créance a une fonction de crédit, elle permet de mobiliser des créances, comme avec la cession de créance, transmettre sa créance permet d’obtenir du crédit le paiement aujourd’hui d’une dette à terme. Or la subrogation ne suppose pas les formalités de l’article 1690, et donc la subrogation est préférée a la cession de créance et par exemple, l’affacturage repose sur la subrogation.

Cas de subrogation

Ils sont visés à l’article 1249.

La subrogation dans les droits du créancier au profit d'une tierce personne qui le paie est ou conventionnelle ou légale.

Les cas de subrogation sont prévus soit par la loi soit par la convention.

Cette nécessité est due au fait que la subrogation est une exception au principe fondamentale selon lequel le paiement à un effet extinctif de la créance.

Or la subrogation est une exception à ce principe, car ici la créance va survivre au profit du subrogé.

La subrogation conventionnelle

La subrogation conventionnelle est consentie soit par le créancier soit par le débiteur.

Consentie par le créancier

Le créancier qui reçoit paiement d’un tiers peut consentir une subrogation à toute personne qui décide de le payer. Et dans cette hypothèse, la subrogation joue un rôle de crédit comme en matière de cession de créance. Celui qui paye c’est en pratique une banque qui fournit du crédit au créancier en lui permettant de mobiliser sa créance.

C’est cette technique de la subrogation qui est utilisée lorsque les commerçant ont recours à l’affacturage.

Cette forme de subrogation consentie par le créancier est consacrée à l’article 1250.

Il est donc impératif que paiement et subrogation aient lieu en même temps.

Il faut enfin que la subrogation ait date certaine. Comme en matière de cession de créance, le consentement du débiteur n’a pas à être apporté, et les formalités de l’article 1690 n’ont pas à être respectées dans la subrogation.

Consentie par le débiteur

C’est l’hypothèse dans laquelle le débiteur change de créancier sans que le créancier n’ait à donner son accord. Bien entendu c’est une faveur faite au débiteur, et qui s’explique par l’histoire.

En effet, le roi Henry IV a offert cette faculté au débiteur car son époque a vu une très forte baisse du taux d’intérêt.

Si la possibilité théorique subsiste, en pratique elle n’est jamais possible.

La subrogation légale

Dans certains cas c’est la loi qui prévoit que la subrogation va opérer au profit de celui qui paye la créance, et dans ce cas là la subrogation va opérer de plein droit, du seul fait du paiement. Autrement dit le consentement des parties n’est pas nécessaire, et plus, les parties ne peuvent s’opposer à cette subrogation légales.

- Certaines subrogations sont contenues dans le code civil, pour l’essentiel à l’article 1251. Le plus souvent il s’agit d’hypothèses dans lesquelles deux ou plusieurs personnes sont tenues d’une seule dette et l’une d’entre elle paye la totalité de la dette. C’est l’exemple du cautionnement, grâce à l’article 1251 la caution va être subrogée dans les droits du créancier désintéressé contre le débiteur principal.

- D’autres subrogations sont contenues dans des textes spéciaux, c’est l’exemple de la loi du 5 juillet 1985 relative aux accidents de la circulation qui prévoit que s’agissant des dommages corporels subits par la victime la subrogation des tiers payeurs. Ces tiers payeurs (compagnies d’assurance ect ..) vont se retrouve subrogés dans les droits de la victime contre le responsable.

Les effets de la subrogation

Les effets de la subrogation sont identique que la subrogation soit légale ou conventionnelle.

Les effets à l’égard du subrogé

Le créancier subrogé va acquérir la créance qui a fait l’objet du paiement avec tous ses accessoires et notamment avec toutes ses suretés.

Autrement dit, le subrogé aura les même droits, les mêmes actions que le créancier d’origine. Seulement cet effet translatif général comme en matière de cession de créance est limitée par le caractère personnel de certains droits. Par ailleurs, le subrogé pourra se voir opposer par le débiteur tous les moyens de défense que le débiteur aurait pu opposer au créancier initial. La situation est assez proche de celle que fait naitre la cession de créance sous deux réserves :

- Le créancier subrogé ne peut jamais réclamer plus que ce qu’il a payé. À la différence de la cession de créance, la subrogation n’est pas une opération spéculative

- Le subrogé n’est pas garantit par le créancier quant à l’existence de la créance.

Les effets à l’égard du subrogeant

Si le créancier est totalement désintéressé par le subrogé il va disparaitre du rapport juridique.

Mais un problème va surgir lorsque le créancier est seulement indemnisé partiellement par le tiers. Par exemple, une victime reçoit de la compagnie d’assurance une indemnité de 100 alors que son préjudice total est de 150 . Ensuite elle agissent contre le responsable, qui n’a qu’un patrimoine de 100. Comment va s’opérer le partage des 100 entre victime et assurance? Dans cette hypothèse, on commence par indemniser la victime (le subrogeant) qui est totalement indemnisé et la compagnie d’assurance se contentera du reste. C’est l’article 1252 qui dit «nul n’est censé subroger contre soi».

Résumer avec l'IA :

Vous avez aimé cet article ? Notez-le !

Si vous désirez une aide personnalisée, contactez dès maintenant l’un de nos professeurs !

Peut-on désintéresser une personne à moitié?

bonjour est ce qu’il y’a un délai pour le remboursement du paiement par le solvens

Bonjour,

Un créancier, en accord avec le débiteur, peut-il se subroger à lui-même, en octroyant un nouveau crédit, avec un taux plus intéressant et une nouvelle durée, l’objet de ce prêt étant de rembourser tous les crédits existant et d’avoir au final une seule ligne de crédit et continuer à bénéficier des inscriptions de privilège de prêteur de deniers prises à l’origine ?

Merci de votre éclairage