Les obligations vertes (ou green bonds) sont des instruments financiers spécifiquement conçus pour financer des projets à impact environnemental positif, jouant un rôle central dans la transition vers une économie durable1.

Leur essor reflète l’engagement croissant des acteurs financiers et institutionnels à soutenir la lutte contre le changement climatique et la préservation de la biodiversité.

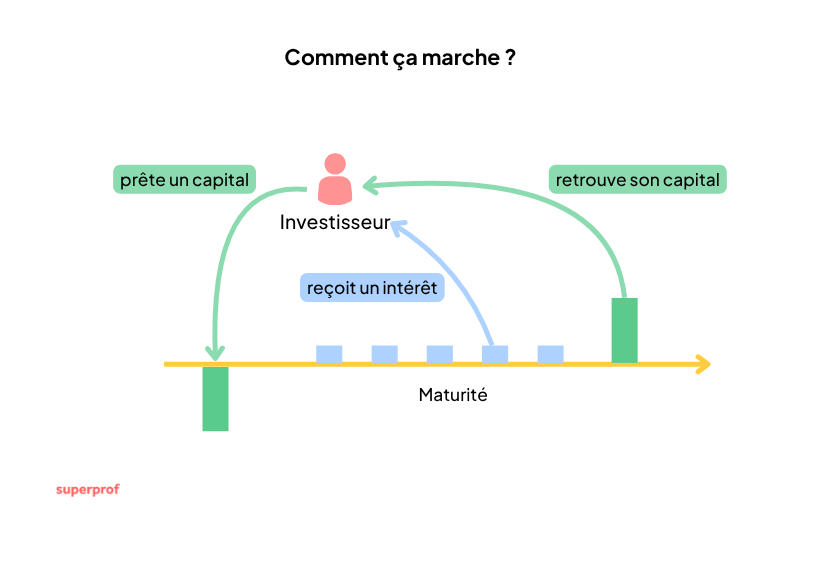

Une obligation est un emprunt : l'investisseur prête de l'argent à un émetteur (entreprise mais aussi Etat, collectivités...) et reçoit des intérêts pendant toute la durée de l'emprunt. Il récupère ensuite son capital prêté si la valeur de l'obligation est supérieure à sa valeur initiale. Le risque est sinon de vendre à perte (mais aussi de ne jamais récupérer son capital si l'émetteur fait faillite).

Qu’est-ce qu’un green bond ?

Une obligation verte est un titre de créance émis par une entité (État, entreprise, collectivité, institution financière) pour financer ou refinancer des projets écologiques : énergies renouvelables, efficacité énergétique, gestion durable de l’eau, mobilité propre, etc.2

Contrairement à une obligation classique, l’émetteur s’engage à affecter les fonds exclusivement à des projets ayant un impact environnemental mesurable et à rendre compte de cette utilisation auprès des investisseurs.

Comment fonctionnent les obligations vertes ?

Les green bonds reprennent la structure classique d’une obligation :

L’investisseur prête de l’argent à l’émetteur

➡️ il reçoit des intérêts (coupons) à échéances régulières

➡️ il récupère le capital à maturité.

La date de maturité ou date d’échéance correspond à la durée de vie d’une obligation (en général entre 2 et 10 ans). "Récupérer le capital à maturité", c'est donc récupérer son investissement + le revenu généré si la valeur de l'obligation est supérieure à sa valeur initiale.

La spécificité d'une obligation verte réside dans :

L'affectation des fonds

Les montants levés sont strictement dédiés à des projets verts, identifiés en amont et suivis dans le temps.

La transparence

L’émetteur (celui à qui vous achetez l'obligation verte) doit publier un reporting régulier sur l’utilisation des fonds et l’avancement des projets financés.

L'impact environnemental

Les projets doivent répondre à des critères précis (réduction des émissions de CO₂, préservation des ressources...) et sont régulièrement évalués par des organismes externes.

Qui émet des green bonds ?

Les principaux émetteurs sont variés. Il peut s'agir de :

- Gouvernements : France (OAT verte), Suède, Allemagne...

- Entreprises privées : Apple, Tesla, Engie...

- Banques et institutions financières : BNP Paribas, Deutsche Bank, Crédit Agricole...

- Collectivités locales et régionales : Ville de Paris, Amsterdam...

- Organisations internationales : Banque mondiale, Banque européenne d’investissement...

Le processus d’émission par les émetteurs

- Sélection des projets : l’émetteur définit les projets éligibles selon des critères environnementaux stricts.

- Émission : l’obligation est proposée sur le marché primaire, accessible aux investisseurs institutionnels et parfois particuliers.

- Reporting : l’émetteur s’engage à publier des rapports détaillés sur l’utilisation des fonds et les impacts environnementaux obtenus.

- Contrôle externe : des agences ou auditeurs indépendants peuvent certifier la conformité des obligations vertes aux standards internationaux.

Les modalités d’investissement pour les investisseurs

- Sélection de obligations vertes : l'investisseur vérifie que l'obligation respecte un cadre reconnu (Green Bond Principles, Taxonomie européenne, etc.), en consultant le Green Bond Framework publié par l’émetteur et les rapports d’affectation des fonds

- Accès au marché primaire : l'investisseur souscrit à une obligation verte lors de son émission initiale

- Accès au marché secondaire : l'investisseur peut ensuite acheter ou vendre ses obligations à tout moment selon la liquidité du marché

Les différents types de green bonds

Les obligations vertes se déclinent selon la nature de l’émetteur et la structure du financement.

Les obligations vertes souveraines

Ce sont les obligations émises par des États pour financer des politiques publiques écologiques. Par exemple : la France a lancé en 2017 une OAT verte (Obligation Assimilable du Trésor) pour soutenir la transition énergétique nationale4.

Les obligations vertes corporatives

Ce sont les obligations émises par des entreprises privées pour financer leurs propres projets verts (usines solaires, véhicules électriques, etc.). Apple, par exemple, a émis plusieurs green bonds pour ses initiatives environnementales5.

Les obligations vertes municipales

Ce sont les obligations émises par des collectivités locales pour financer des infrastructures durables (transports propres, rénovation énergétique des bâtiments publics, etc.), comme la Ville de Paris ou Amsterdam.

Les avantages et les défis des green bonds

Découvrez les avantages et les risques liés aux obligations vertes, aussi bien du côté des émetteurs que des investisseurs.

Les bénéfices pour les émetteurs

Pour les émetteurs (Etat, institutions, acteurs privés...), les green bonds permettent l'accès à une nouvelle base d'investisseurs sensibles aux critères ESG (Environnement, Social, Gouvernance).

Cela permet également d'améliorer leur image de marque et de valoriser leur stratégie RSE (Responsabilité Sociétale des Entreprises) tout en s'engageant pour un avenir plus vert.

Les bénéfices pour les investisseurs

Pour les investisseurs, choisir des obligations vertes permet d'être aligné avec leurs valeurs jusque dans leur finance. Ils ont la possibilité d'investir dans des projets à impact positif, en cohérence avec une démarche ISR (Investissement Socialement Responsable).

De plus, les green bonds offrent généralement des conditions similaires de rendement aux obligations classiques, à risque comparable.

Défis et critiques

Attention néanmoins, comme pour tout investissement financier, il y a des risques à ne pas négliger comme la baisse de la valeur de l'obligation (vous risquez alors de revendre à perte et donc de ne pas récupérer votre capital de départ) ou la faillite de l'émetteur (surtout dans le cas d'une entreprise).

Comme il s'agit d'un titre vert, vous êtes également confronté à d'autres risques :

Le greenwashing possible : certains émetteur peuvent exagérer l'impact écologique réel des projets financés.

L'absence de cadre unique international ce qui peut compliquer la comparaison entre obligations vertes.

Une transparence variable : la qualité du reporting et des contrôles externes diffèrent selon les émetteurs...

La réglementation et les normes des green bonds

Les principes des obligations vertes

Les Green Bond Principles (GBP) de l’ICMA constituent la référence internationale : ils reposent sur quatre piliers

Utilisation des fonds

Processus de sélection

Gestion des fonds

Reporting

Ces principes visent à garantir la crédibilité et la transparence des green bonds. Néanmoins, ils ne certifient en aucun cas la durabilité d'une obligation ou des projets financés (contrairement au label ISR par exemple).

La taxonomie européenne

La taxonomie européenne6 définit les activités économiques considérées comme durables, afin d’harmoniser les critères d’éligibilité et d’éviter le greenwashing. Elle s’impose progressivement comme standard pour les émetteurs européens.

Pour qu'une activité économique soit considérée comme durable au regard de la taxonomie européenne, elle doit répondre à l'un des six objectifs environnementaux fixés :

- L'atténuation du changement climatique, par exemple :

- La production d’énergie renouvelable : construction de parcs solaires, éoliens ou hydroélectriques

- La rénovation énergétique des bâtiments : isolation, remplacement de chaudières par des pompes à chaleur

- Le développement de transports propres : trains électriques, véhicules à hydrogène ou électriques

- Le captage et stockage du carbone : technologies permettant de réduire les émissions de CO₂ industrielles

- L'adaptation au changement climatique, par exemple :

- La construction d’infrastructures résilientes : digues contre les inondations, bâtiments conçus pour résister aux canicules ou tempêtes

- La gestion durable de l’eau : systèmes d’irrigation économes, réservoirs pour anticiper la sécheresse

- Les plans de gestion des risques climatiques : adaptation des cultures agricoles aux nouvelles conditions climatiques

- L'utilisation durable et la protection des ressources aquatiques et marines, par exemple :

- Le traitement et la réutilisation des eaux usées : stations d’épuration performantes

- La protection des zones humides et littorales : restauration de marais, limitation de l’artificialisation des côtes

- La pêche durable : adoption de quotas, techniques de pêche sélectives pour préserver les stocks halieutiques

- La transition vers une économie circulaire, par exemple :

- Le recyclage et la valorisation des déchets : centres de tri, usines de recyclage des plastiques ou des métaux

- L'éco-conception de produits : conception de biens facilement réparables ou recyclables

- La location et le partage : plateformes de location d’outils, d’équipements ou de véhicules pour limiter la production de nouveaux biens

- La prévention et le contrôle de la pollution, par exemple :

- La réduction des émissions industrielles : installation de filtres à particules, traitement des fumées

- La substitution de substances dangereuses : remplacement de solvants toxiques par des alternatives moins polluantes

- La gestion des déchets dangereux : collecte et traitement sécurisé des déchets chimiques ou électroniques

- La protection et la restauration de la biodiversité et des écosystèmes7, par exemple :

- La reforestation et la restauration d’habitats naturels : plantation d’arbres, réhabilitation de prairies ou de forêts dégradées

- La création de corridors écologiques : aménagements pour permettre la circulation de la faune

- L'agriculture biologique et l'agroécologie : pratiques agricoles favorisant la biodiversité, réduction des pesticides

...si une activité n'est pas incluse dans la taxonomie, cela ne veut pas forcément dire qu'elle est non durable. Elle peut ne pas avoir été analysée pour l'instant ou ne pas apporter de contribution substantielle à l’objectif visé. L'élaboration de la taxonomie est encore en cours et en évolution constante.

Le rôle des agences de notation et des vérificateurs externes

Des agences spécialisées (Vigeo Eiris, Sustainalytics, etc.) ou des auditeurs indépendants évaluent la conformité des green bonds aux standards et certifient l’impact environnemental des projets financés. Leur intervention renforce la confiance des investisseurs et garantit le principe de transparence.

Perspectives et évolution du marché des green bonds

Et à l'avenir ? Que va-t-il se passer pour les green bonds et le marché obligataire vert ?

La croissance du marché

en 2023 selon la Climate Bonds Initiative.

Le marché des obligations vertes connaît une croissance exponentielle depuis 2015. L’Europe reste leader, mais l’Asie et l’Amérique du Nord accélèrent également.

Les innovations et tendances futures

Développement des sustainability-linked bonds, social bonds, etc.

Généralisation de la taxonomie et des standards de reporting

Intégration de critères sociaux et de gouvernance, en plus de l’environnement

Levier pour financer la neutralité carbone et l’adaptation au changement climatique

Sources

- SME Finance Forum. “Guide sur les obligations vertes.” Disponible à https://www.smefinanceforum.org/centrefinanceverte/sites/default/files/document-minisite/2024-09/Guide%20obligations%20vertes.pdf. Consulté le 29 septembre 2025.

- “Qu'est-ce qu'une obligation verte.” Connaissance des Énergies. Disponible à http://connaissancedesenergies.org/questions-et-reponses-energies/quest-ce-quune-obligation-verte. Consulté le 29 septembre 2025.

- Banque de France. “Obligation verte.” Disponible à https://www.banque-france.fr/system/files/2024-08/mot-actu_obligation-verte.pdf. Consulté le 29 septembre 2025.

- Agence France Trésor. « OAT verte. ». Disponible à www.aft.gouv.fr/fr/oat-verte. Consulté le 29 septembre 2025.

- “Green bond : tout savoir des obligations vertes.” Greenly. Disponible à https://greenly.earth/blog/secteurs/qu-est-ce-qu-un-green-bond-et-comment-cela-fonctionne. Consulté le 29 septembre 2025.

- Banque de France. « La taxonomie verte européenne. ». Disponible à www.banque-france.fr/fr/publications-et-statistiques/publications/la-taxonomie-verte-europeenne. Consulté le 29 septembre 2025.

- Manutan. “Taxonomie européenne : vers des entreprises plus durables.” 2024. Disponible à https://www.manutan.com/blog/fr/lexique/taxonomie-europeenne-vers-des-entreprises-plus-durables. Consulté le 29 septembre 2025.

Résumer via IA :

Vous avez aimé l'article ? Notez-le !